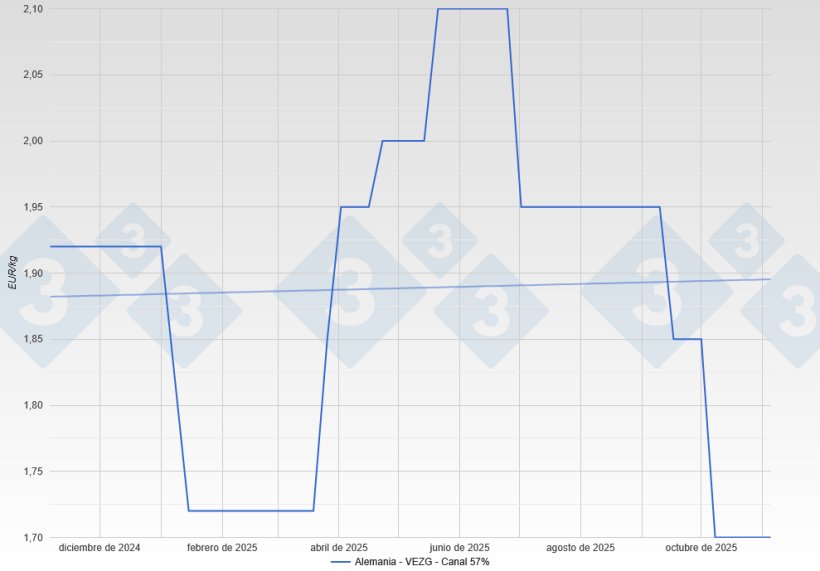

Octobre a secoué le marché porcin allemand, qui a finalement trouvé une fragile stabilité à un niveau plus bas. Au début du mois, le prix se maintenait à 1,85 €/kg, soutenu par les attentes d’un équilibre entre l’offre et la demande. Cependant, le climat a changé soudainement : en quelques jours, les prix ont chuté à 1,70 €/kg, marquant une rupture brutale du marché. Les causes principales ont été l’accumulation de porcs prêts à l’abattage après le jour férié national, une demande modérée de la part des abattoirs et la pression exercée par l’environnement européen. Les grands transformateurs ont souligné la réduction de leurs marges et l’affaiblissement de la structure des prix intérieurs. Cette combinaison d'une offre excédentaire et d'une demande atone a déclenché la correction des prix.

Après cette baisse, la situation s’est progressivement orientée vers un nouvel équilibre. À la fin du mois, les rapports décrivaient un tableau plus ordonné, l’offre et la capacité d’abattage retrouvant leur alignement. Les prix sont restés à un niveau inférieur, avec seulement quelques rares signes de reprise. Le marché n’était pas optimiste, mais il demeurait gérable. La conclusion était claire : après le choc brutal, le secteur avait surtout besoin de temps pour résorber les retards et rétablir le flux normal des animaux et de la viande.

Les truies ont également subi une pression en octobre. Les abattoirs ont signalé une offre abondante pour la transformation et ont réduit leurs prix d’achat, renforçant le sentiment d’un marché tendu sur l’ensemble de la filière, et pas seulement pour les porcs charcutiers. Les prix des porcelets ont aussi nettement baissé, la demande faible coïncidant avec une offre large. Pour les engraisseurs, cela s’est traduit par des prix d’achat plus bas, mais pour les éleveurs de porcelets, cela a représenté une charge supplémentaire.

Sur le plan politique, le mois a été loin d’être calme. Une coalition d’associations agricoles a présenté une proposition commune pour réviser la loi sur l’étiquetage du bétail, qui a reçu un large soutien. Cette proposition repose sur cinq piliers : intégrer les systèmes privés d’étiquetage existants, étendre l’obligation d’étiquetage au secteur de la restauration afin d’indiquer le type de logement, inclure les produits importés, définir plus précisément les termes juridiques et permettre une dégradation complète de la catégorie lorsque les exigences ne sont pas respectées. Le message était clair : plutôt que de créer une nouvelle bureaucratie, le plan vise à s’appuyer sur les systèmes existants, de manière plus rapide, plus pratique et mieux acceptée. Dans le même temps, les associations ont insisté sur le fait que la version actuelle de la loi ne peut être appliquée comme prévu.

Une autre mesure a apporté un certain soulagement : Berlin a annoncé une prolongation du délai de dépôt des candidatures au programme fédéral de soutien à la transformation des élevages. Cette mesure offre un répit aux élevages qui prévoient déjà des conversions, mais ne supprime pas la nécessité de programmes de suivi rapides au niveau régional. En particulier, les élevages de truies ont besoin de mécanismes fiables pour éviter que leurs projets d’investissement ne se bloquent dans les formalités administratives, un point souligné à plusieurs reprises par les représentants du secteur.

Sur le plan structurel, le marché est resté dynamique. Après le retrait de Vion du secteur de l’abattage en Allemagne, des signes de nouveaux changements sont apparus. Sur le site de Tönnies à Weißenfels, un second poste est en préparation, tandis que l’usine de Perleberg disparaît du marché. Pour de nombreux producteurs de l’est de l’Allemagne, cela signifie moins d’acheteurs et des trajets plus longs vers les abattoirs. Si la capacité peut être redistribuée, la concentration augmente clairement et redessine la carte de la commercialisation du porc en Allemagne.

À l’international, deux forces opposées ont façonné le paysage. D’une part, les droits antidumping chinois ont freiné les exportations européennes, exerçant une pression sur le marché porcin de l’UE et entraînant une baisse ou une stagnation des cotations dans plusieurs pays, notamment en Espagne. D’autre part, une impulsion positive est venue d’Asie : à la fin octobre, la Corée du Sud a rouvert son marché à la viande de porc allemande. Le pays est un acheteur important de certaines pièces spécifiques, et le secteur a visiblement poussé un soupir de soulagement. La combinaison du ralentissement vers la Chine et de nouvelles opportunités en Corée du Sud résume bien la situation : pas brillante, mais offrant au moins une lueur d’espoir.

Que signifie cela pour les perspectives ?

Il semble que l'offre de porcs prêts à l'abattage restera limitée dans les semaines à venir. La baisse des importations de porcelets cette année a un effet différé et pourrait freiner la hausse saisonnière habituelle de l'offre. Cela accroît la probabilité que les prix actuels ne baissent pas davantage, mais servent plutôt de base à une stabilisation progressive. Quant à la demande, elle dépendra largement de l'évolution des ventes de viande en fin d'année et de la rapidité de la distribution des produits frais par les circuits de distribution. Les exportations vers la Corée du Sud pourraient dynamiser le marché, notamment en allégeant la pression sur le marché de la poitrine de porc. Parallèlement, le marché européen reste bien approvisionné. Le mois d'octobre a démontré la rapidité avec laquelle le sentiment du marché peut évoluer, mais aussi la capacité d'adaptation de la chaîne d'approvisionnement. À court terme, les perspectives demeurent moroses ; à moyen terme, une offre réduite d'animaux vivants pourrait permettre aux prix de se maintenir.

Le marché n’est pas exempt de risques, mais il semble plus équilibré qu’à la mi-octobre. Dans l’ensemble, octobre a été une leçon de sang-froid sous pression : d’abord la chute brutale, puis la lente stabilisation. Pour ceux qui commercialisent des porcs en Allemagne, novembre ne promet pas de miracles, mais offre une réelle chance de stabilité, soutenue par l’espoir d’une hausse des exportations vers la Corée du Sud. Cependant, bien que l’Allemagne ne soit pas directement touchée par les droits antidumping chinois – ses exportations vers ce pays restant bloquées en raison de la PPA –, l’énorme pression sur le marché porcin européen ne devrait guère s’atténuer à court terme.