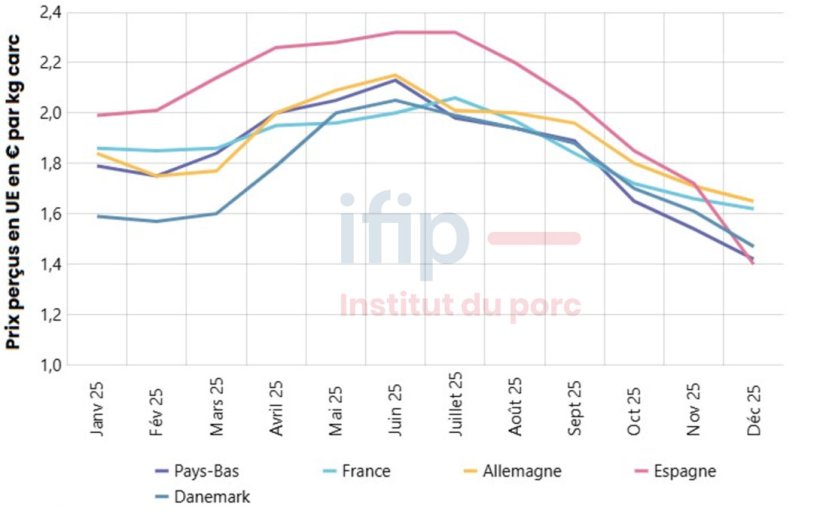

En décembre 2025, les cours du porc en Europe se sont dégradés. En moyenne mensuelle, les prix reculent de 5 % en un mois sur quasi tous les États membres mais plus ou moins fortement. En Allemagne, les cotations sont restées inchangées tandis qu’au Danemark, la cotation de Danish Crown a décroché. En Espagne, la cotation au Mercolleida a baissé en début de mois avant de se stabiliser en fin de période. Les Pays-Bas ont suivi la même tendance de correction marquée au départ puis un maintien des prix durant les trois dernières semaines de 2025.

En France, la cotation au cadran a poursuivi sa baisse. En prix perçus, l’Espagne termine le mois en queue de classement à 1,402 €/kg en moyenne, suivie des Pays-Bas (1,422 €/kg) et du Danemark (1,468 €/kg), tandis que la France (1,622 €/kg) et l’Allemagne (1,660 €/kg) affichent les niveaux les plus élevés.

Cette dégradation des cours s’inscrit dans un contexte de demande à l’exportation faible pour le porc européen. L’apparition de la fièvre porcine africaine en Espagne a accentué les tensions malgré le maintien de débouchés grâce aux dispositifs de régionalisation, avec un impact immédiat et marqué sur les marchés. Le relèvement de mesures tarifaires chinoises sur le porc européen a apporté un soutien ponctuel aux exportateurs, sans bénéficier à l’ensemble des opérateurs, certains groupes étant exposés comme Danish Crown ou Vion Food Group. Avant les fêtes, un climat de calme s’est installé sur le marché sans inverser la tendance. Du côté de l’offre, les abattages en France s’accompagnent d’une hausse limitée des poids moyens, de l’ordre de +400 g en un mois, traduisant une adaptation mesurée entre offre et demande.

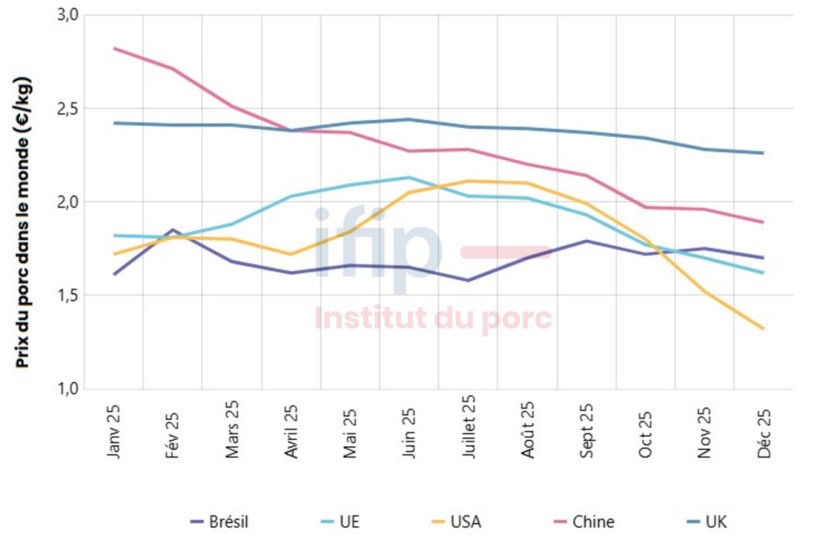

Aux États-Unis, la baisse des prix des aliments pour animaux par rapport aux dernières années, a offert un répit aux producteurs. Les marges demeurent faibles et les éleveurs composent avec un arbitrage entre le risque de surproduction et la préservation de leur trésorerie. En 2025, les abattages de porcs ont reculé de 1,9 % par rapport à l’année précédente.

Au Brésil, les exportations ont soutenu les cours sur 2025. En décembre, la demande intérieure a ralenti et les prix se sont stabilisés. Malgré les baisses des prix en Europe et aux États-Unis, l’évolution défavorable du taux de change renforce la compétitivité des viandes brésiliennes à l’export.

En Chine, les cours du porc reculent de 3 % en moyenne nationale en décembre. Les abattages demeurent élevés avec une progression de 3,2 % entre octobre et novembre, ce qui pese sur le marché intérieur.

Début 2026, la visibilité sur les perspectives du marché porcin est limitée. En Europe, la FPA en Espagne combinée à un export fragile devraient encore peser sur le marché, même si des ajustements commerciaux pourraient en atténuer les effets pour une partie des opérateurs. Aux États-Unis, la rentabilité dépendra de l’accès aux marchés et de la stabilité des prix en 2026. Le Brésil devrait poursuivre son offensive à l’export. La Chine restera un facteur clé d’incertitude par l’évolution de ses prix intérieurs et ses choix de fournisseurs.

Elisa Husson, Ingénieure d’études IFIP, en charge de l’analyse des marchés du porc et du commerce international